浜松市の会計事務所 記帳代行、確定申告はお任せください。お客様の成長を、財務面から強力にサポートします。

消費税改正 帳簿の記載と区分記載請求書

令和元年10月1日の軽減税率制度の導入に伴い、事業者の方は、消費税10%の取引と、8%の取引をそれぞれ区分して会計帳簿に記載することとなります。また、請求書についても、「軽減税率対象品目である旨」や「税率の異なるごとに合計した税込金額」を記載した「区分記載請求書」を発行することとなります。

帳簿の記載事項

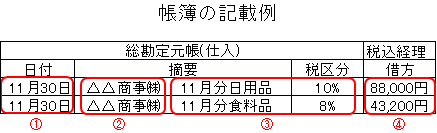

軽減税率導入後は、税率ごとに取引を分けて会計帳簿に記入します。

①取引を行った日

②相手方の氏名・名称

③物またはサービスの内容及び税率

④取引金額

区分記載請求書の記載事項

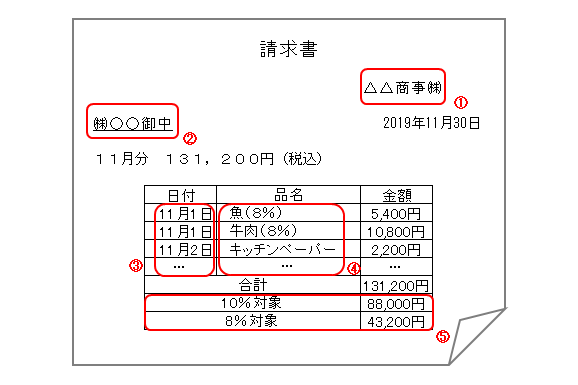

令和元年10月1日からの「区分記載請求書等保存方式」が始まると、事業者の方は次の内容を記載した「区分記載請求書」を発行する必要があります。

このうち新たに記載が必要になるのは、軽減税率の対象となる商品である旨の記載④と、税率ごとの合計金額の記載⑤です。

①請求書発行者の氏名・名称

②相手方の氏名・名称

③売り上げた日

④売り上げた物またはサービスの内容(軽減税率の対象品目である旨)

⑤税率ごとに区分して合計した売上額

区分記載請求書の範囲

・領収書や納品書、小売業者が発行するレシートなど

・事業者が作成する仕入明細書や仕入計算書などの書類で、区分記載請求書として必要な記載事項があるもの

なお、取引額が3万円未満の場合や、自動販売機から購入するなど、請求書の交付を受けることが困難な場合、一定の事項が記載された帳簿の保存のみで仕入税額控除の要件を満たします。ただし、帳簿に軽減税率対象の物であることの記載が必要です。

取引のすべてが軽減税率の対象であっても、請求書には軽減税率の記載が必要です。逆に、軽減税率の対象となるものがない場合、軽減税率分の合計額の記載は必要ありません。

お問合せはこちら

お客様のご希望に応じて、サービス内容をご提案いたします。

にさ のぶよし

仁佐暢芳公認会計士事務所

〒432-8045

静岡県浜松市中央区西浅田2丁目2番18号

ビジネスパーク西浅田B-14

053-482-8771

受付時間:9:00~17:00(土日祝を除く)