浜松市の会計事務所 記帳代行、確定申告はお任せください。お客様の成長を、財務面から強力にサポートします。

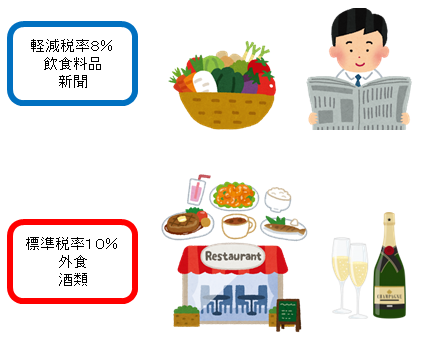

消費税改正 軽減税率

令和元年10月1日から消費税の税率が8%から10%に引き上げられました。また、消費税率の引き上げに合わせて、消費税の軽減税率制度が導入されています。軽減税率制度は、特定の品目の税率を低く定めるもので、今回の改正では、食料品や新聞などが軽減税率の対象となっています。

軽減税率の対象

軽減税率の対象品目は、「酒類」「外食」「ケータリング・出張料理等」を除く飲食料品、定期購読契約をした週2回以上発行される新聞となっています。

飲食料品は人の飲用又は食用となる以下のものです。

- 米穀や野菜、果実などの農産物、食肉や生乳、食用鳥卵などの畜産物、魚類や貝類、海藻類の水産物

- めん類、パン類、菓子類、調味料、飲料等、製造加工された食品

- 食品衛生法に規定される添加物

- 一体資産のうち一定の要件を満たすもの

外食の範囲

軽減税率の対象外となる「外食」は、取引の場所と取引の態様が、サービスの提供と言えるかという点に着目して判断します。

次のようなものは「外食」に該当します。

- 牛丼屋、ハンバーガー店での「店内飲食」

- そば屋の「店内飲食」

- フードコートでの飲食

- 寿司屋での「店内飲食」

- ケータリング・出張料理

- コンビニのイートインコーナーでの飲食を前提に提供される飲食料品

次のようなものは「外食」に該当しません。

- 牛丼屋、ハンバーガー店でのテイクアウト

- そば屋、ピザ屋の出前

- 屋台の軽食(テーブル・椅子等の飲食設備のないもの)

- 寿司屋の「お土産」

- 有料老人ホーム等での食事の提供

- コンビニの弁当・惣菜

軽減税率の対象となる新聞

軽減税率の対象となる新聞は、週2回以上発行され、定期購読されるものです。スポーツ新聞や業界紙、日本語以外の新聞についても、週2回以上発行され、定期購読されるものは軽減税率の対象となります。

したがって、コンビニエンスストア等の新聞の販売は、定期購読契約ではないため軽減税率の対象となりません。また、インターネットを通じて配信される電子版の新聞も軽減税率の対象となりません。

軽減税率の対象となる一体資産

一体資産は、おもちゃ付きのお菓子や、おまけ付きのペットボトル飲料など、食品と食品以外の資産がセットとなって販売されるものをいいます。

次の要件を満たす一体資産は、軽減税率の対象となります。

- 一体資産の税抜き価格が、1万円以下であること

- 一体資産の価額のうち、食品部分の価額が全体の3分の2以上であること

具体的には次のように判定します。

税率の改正が事業者へ与える影響

軽減税率制度が始まると、事業者の方は売上や仕入を税率ごとに区分して記帳する必要があります。

青果店の場合

野菜や果物を販売し、酒類などを取り扱わない青果店の売上は、すべて軽減税率(8%)の対象になるかもしれません。しかし、野菜を包むラップ材、果物を載せるプラスチックケースや発泡スチロール製のトレー、レジ袋は飲食料品ではありませんので、これらの仕入には標準税率(10%)が適用されます。したがって、仕入税額の計算の際には野菜や果物などの食品と、こん包材などの食品以外を分けて計算する必要があります。

お弁当屋さんの場合

お弁当屋さんが仕入れる食材や販売するお弁当は、軽減税率(8%)の対象となります。しかし、お弁当の容器や割り箸、それらを入れるレジ袋は食料品ではありません。また、調味料として使用されるみりんやお酒は、酒類になりますので、標準税率(10%)が適用されます。したがって、仕入税額の計算の際には、食材と食材以外を分けて計算する必要があります。

飲食料品を取り扱わない事業者の場合

建築資材を仕入れて、建物を販売する建設業の場合、標準税率(10%)の対象となる取引しかないように思えます。しかし、会社を訪れたお客さんに出すお茶やお菓子、取引先への食べ物の贈答品は軽減税率(8%)の対象となります。したがって、これらの飲食料品を経費として計上するときには、税率を分けて記帳する必要があります。

お問合せはこちら

お客様のご希望に応じて、サービス内容をご提案いたします。

にさ のぶよし

仁佐暢芳公認会計士事務所

〒432-8045

静岡県浜松市中央区西浅田2丁目2番18号

ビジネスパーク西浅田B-14

053-482-8771

受付時間:9:00~17:00(土日祝を除く)